La opinión de cumplimiento de obligaciones fiscales suele ser el documento que más le pide el contribuyente a su contador. Participar en un jugoso proyecto de la Administración Pública suele ser una motivación para que los empresarios entren a la formalidad y puedan participar como proveedores. Por eso el contribuyente casi revienta de coraje cuando su opinión de cumplimiento no es positiva y culpa de todo al contador.

Pero el contador no es el culpable de todo. Si eres de esos contribuyentes que le regatean los honorarios como si estuvieras en el tianguis o si lo haces dar muchas vueltas para llenarlo de hojas a archivar y no le pagas durante meses, con toda justicia tu contador no te hará el trabajo y mejor ni hagas pancho en el piso. Y también hay contadores que cobran cada mes y siempre tienen incumplimiento extemporáneo o hasta a requerimiento de las declaraciones de sus clientes.

Hoy es tiempo de que contadores y contribuyentes trabajen en equipo en vista de que la autoridad fiscal cuenta con mayores atribuciones y habrá mayor presión para cumplir correctamente con tus obligaciones fiscales.

¿Cómo te pueden afectar las diferencias entre tus declaraciones y tus CFDI?

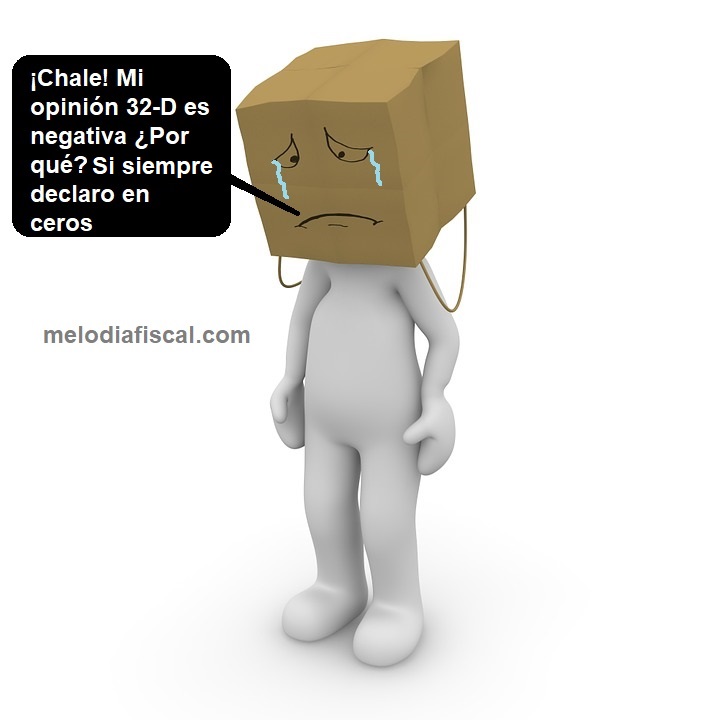

Si todavía eres de esos contribuyentes que le pide a su contador que le declare en ceros, aun cuando factures cientos de miles o hasta millones de pesos, ya quítate esa costumbre. Si eres de esos contadores que por güevonada (término mexicano para referirnos a la pereza) declara en ceros o con cantidades ficticias tomadas de una historieta de la Pequeña Lulú sin considerar los comprobantes fiscales (CFDI), estás poniendo a tu cliente en serios problemas.

Si no cuadras tus declaraciones con la información de tus comprobantes fiscales, te expones a que se te cierren las puertas para participar como proveedor para la Administración Pública en sus tres niveles de gobierno. Así lo establece la adición de la fracción VIII del artículo 32-D del Código Fiscal de la Federación.

Artículo 32-D. “Cualquier autoridad, ente público, entidad, órgano u organismo de los poderes Legislativo, Ejecutivo y Judicial, de la Federación, de las entidades federativas y de los municipios, órganos autónomos, partidos políticos, fideicomisos y fondos, así como cualquier persona física, moral o sindicato, que reciban y ejerzan recursos públicos federales, en ningún caso contratarán adquisiciones, arrendamientos, servicios u obra pública con las personas físicas, morales o entes jurídicos que:

(…)

VIII. Hayan manifestado en las declaraciones de pagos provisionales, retenciones, definitivos o anuales, ingresos y retenciones que no concuerden con los comprobantes fiscales digitales por Internet, expedientes, documentos o bases de datos que lleven las autoridades fiscales, tengan en su poder o a las que tengan acceso”.

Los CFDI son la vía de fiscalización por antonomasia, pero no son el único recurso con que cuenta la autoridad fiscal. Desde hace varios años cuenta con la información de tus tarjetas de crédito, tus “cuentas personales” en el banco, los reportes en materia de lavado de dinero, la información que proporcionan los notarios, y hasta con lo que gastas en descargar tus jueguitos y en páginas para pillines (por la información que proporcionarán las plataformas de servicios digitales).

Con lo que te acabo de exponer, querido contribuyente ¿Todavía te vas a rifar un tiro con la autoridad declarando en ceros? ¿Le vas a seguir ocultando información a tu contador? Estimado contador ¿Programarás mejor tus tiempos para hacer las declaraciones de tus clientes correctamente?

Las diferencias entre tus declaraciones y la información contenida en tus CFDI y de otras fuentes que la autoridad tenga en su poder, te va a provocar una opinión de cumplimiento fiscal negativa. Analiza bien tu información contable de todas tus operaciones y presenta tus declaraciones sin poner en riesgo tu salud fiscal ni las oportunidades de participar en proyectos importantes.

Únete a mi club de contenido PREMIUM “Tu Máxima Versión 7”