Los miedos siempre nos han acompañado. A los morritos de nuestra generación los espantaban con “El coco”, y cuando estábamos en la secundaria nuestro terror era el árabe del libro de “Álgebra” de Baldor. Si eres un contador, abogado o empresario bien informado ya no te desmayas cuando te llega un documento del Servicio de Administración Tributaria.

Hay muchos pequeños empresarios que no hacen un tantito de lucha para informarse en cuestiones fiscales. Si tú eres uno de ellos, no pretendo ofenderte ni decirte que debes aprender a hacer tus declaraciones solito, para eso necesitas al Contador. Lo que te quiero dar a entender es que tienes que saber lo necesario para identificar a impostores que en nombre de una autoridad fiscal pretenden sacarte información y documentación.

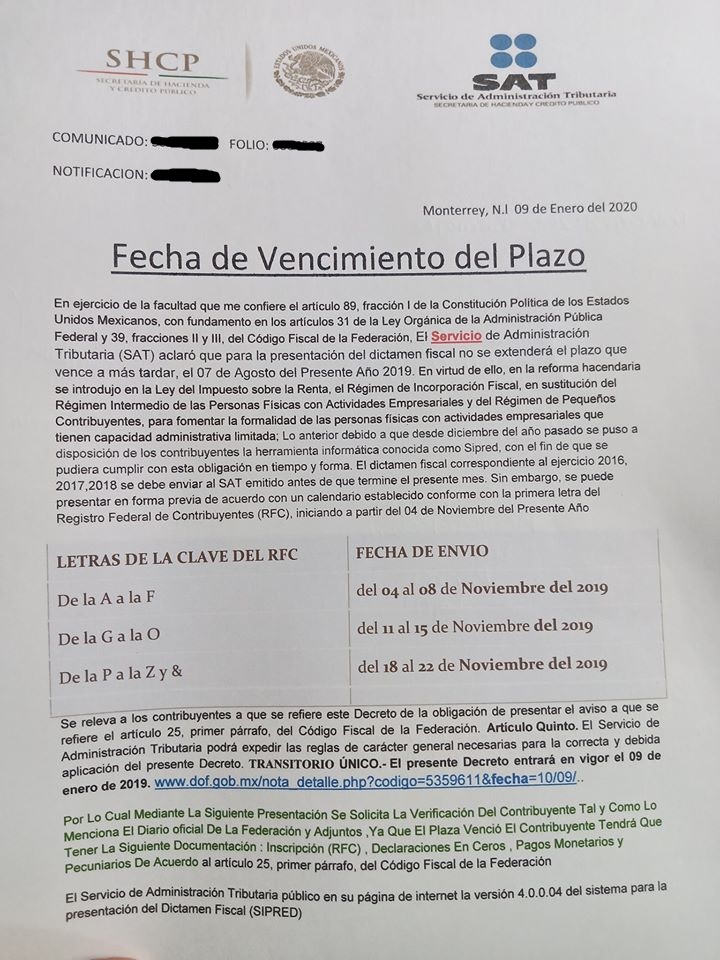

Hace unas horas, un colega tuvo a bien advertir en grupos de Facebook sobre ciertos individuos que pasaban a los establecimientos de la ciudad de Monterrey para dejar el siguiente documento:

Algún contribuyente no informado que recibió dicha cartita seguramente corrió a amenazar a su contador de que por su culpa se irá a la cárcel y quizás hasta ya está planeando salir del país (no te exagero, conocí un par de casos así que se espantaron por fake news fiscales que leyeron en Facebook). Pero otros contribuyentes más tranquilos quizás sí se alarmaron cuando vieron el logo de las 4 bolitas azules, pero optaron por no entregar documentos y avisar a su contador, quizás hasta enviándole una fotito por WhatsApp.

Si tú recibiste ese documento, no te alarmes.

Además de la horrible ortografía del vato loco que hizo esa hoja (”El Plaza Venció El Contribuyente”) y las declaraciones en ceros que tanto le disgustan a la autoridad, hay otros aspectos por los cuales debes concluir que se trata de un engaño:

- Régimen de Incorporación Fiscal no sustituye a régimen intermedio ni REPECOS. En la reforma fiscal que entró en vigor el 1 de enero de 2014 encontramos la derogación del régimen de pequeños contribuyentes (REPECOS) y del régimen intermedio de las personas físicas con actividades empresariales. Se creó el Régimen de Incorporación Fiscal (RIF, no es la abreviatura inglesa RIP “Descanse en paz”), pero no a modo de sustituir propiamente a los otros dos regímenes.

Recuerda que no todos los del régimen intermedio (aquellos que no superaban los $4 000 000.00 de ingresos anuales) se convirtieron a RIF. Así que es una tontería que RIF sustituyó a REPECOS y a régimen intermedio.

- RIF no está obligado a dictaminar. El artículo 32-A del Código Fiscal de la Federación establece el dictamen de estados financieros como una opción, no como una obligación. Antes sí era obligatorio para ciertos sectores, ahora checa quiénes sí podrían contemplar la posibilidad de dictaminarse:

Artículo 32-A. “Las personas físicas con actividades empresariales y las personas morales, que en el ejercicio inmediato anterior hayan obtenido ingresos acumulables superiores a $122,814,830.00, que el valor de su activo determinado en los términos de las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria, sea superior a $97,023,720.00 o que por lo menos trescientos de sus trabajadores les hayan prestado servicios en cada uno de los meses del ejercicio inmediato anterior, podrán optar por dictaminar, en los términos del artículo 52 del Código Fiscal de la Federación, sus estados financieros por contador público autorizado. No podrán ejercer la opción a que se refiere este artículo las entidades paraestatales de la Administración Pública Federal”.

Un contribuyente que cumpla con dichas especificaciones no puede ser del Régimen de Incorporación Fiscal. Y aun rebasando los niveles del 32-A del Código, el dictamen es opcional, no obligatorio.

- Si no viene a tu nombre ni con tus datos… No firmes, no recibas ningún documento, ni tampoco trates de hacerte sentir el machote sabelotodo corrigiendo al impostor: “Te equivocaste tarugo, no me llamo Pancho, me llamo Pancracio T.K.M.”, vas a quedar peor tú por andar dando tus datos personales. Las autoridades fiscales saben todo de ti, tu nombre, actividad, acreedores, proveedores, clientes, cuentas bancarias… te conoce mucho más que tu novio o novia, así que si alguien llega haciéndose “la blanca paloma” que no sabe a quién va dirigido el documento, es para sospechar.

Artículo 38 del Código Fiscal de la Federación.– “Los actos administrativos que se deban notificar deberán tener, por lo menos, los siguientes requisitos:

(…)

VI. Señalar el nombre o nombres de las personas a las que vaya dirigido. Cuando se ignore el nombre de la persona a la que va dirigido, se señalarán los datos suficientes que permitan su identificación“.

Sí puede haber casos muy especiales en que la autoridad fiscal te envíe un documento sin tu nombre, pero debe especificar todo lo necesario para identificarte. Es mejor que cuando te lleven un documento sospechoso sin tus datos, le envíes una foto a tu contador o abogado favorito (si puede acudir al establecimiento mucho mejor) para que te ayude a precisar si es un documento realmente emitido por autoridad competente que debes recibir.

Lo que te acabo de presentar solo aplica cuando fulanitos disfrazados del SAT te lleven documentos sospechosos. Para atender diligencias de la autoridad tienes que seguir otros procedimientos. Conserva la calma, y ante las dudas pregunta a tu contador en el momento en que tengas visitas.