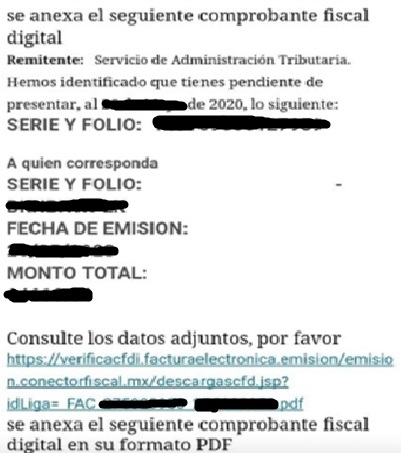

Si eres contador, es posible que varios clientes te hayan marcado por teléfono bien preocupados de que les llegó al correo un mensaje sobre una supuesta deuda con la autoridad tributaria. Te mostraré un pequeño ejemplo:

Este es solo un ejemplo. Pero a otros contribuyentes les han llegado correos más agresivos en los que les indican que han estado participando en esquemas de defraudación.

Pero estos correos tienen objetivos muy claros: extorsionarte con tu dinero o llenar tu equipo de cómputo con virus para robar datos.

El dominio de estos correos (es lo que va después del signo “@”) suele ser un poco raro y extenso. Pero hay otra señal que debes prestar atención para detectar estos correos falsos.

Y como un pequeño recordatorio…suscríbete a mi canal de Youtube “Tu Máxima Versión 7”. Un pequeño ejemplo de mi contenido aquí:

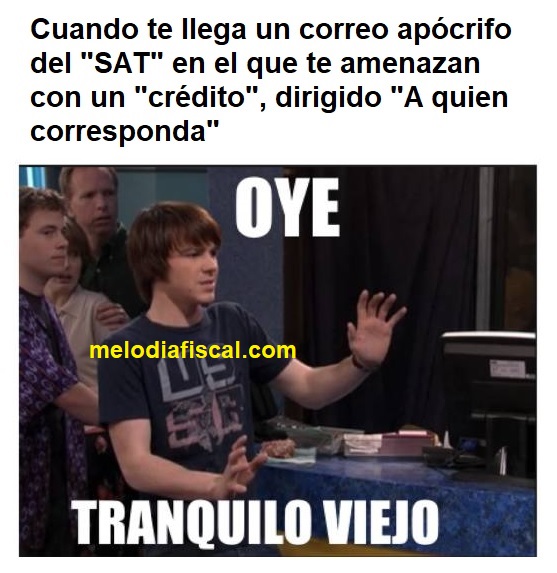

La frase “A quien corresponda” indica por sí sola que es una estafa

¿No se supone que si verdaderamente debes dinero a la autoridad o a algún banco deberían por lo menos saber tu nombre?

Estos correos son como los cohetes que en México le llamamos “buscapiés”, los tiran al suelo pero dan vueltas sin un objetivo, a ver a quién le pegan. Los estafadores los envían a correos que sacan de alguna base de datos o creados al azar. Pero como desconocen la identidad del usuario del correo, se les hace fácil ponerle al destinatario “A quien corresponda” Como los buscapiés, los lanzan a ver si uno de tantos cae en la trampa y deposita a la referencia bancaria señalada en el correo.

En México, el Código Fiscal de la Federación señala como requisito indispensable de los actos de autoridad la obligación de poner el nombre de la persona a la cual se dirige. Su artículo 38 dice:

Artículo 38. Los actos administrativos que se deban notificar deberán tener, por lo menos, los siguientes requisitos:

(…)

VI. Señalar el nombre o nombres de las personas a las que vaya dirigido. Cuando se ignore el nombre de la persona a la que va dirigido, se señalarán los datos suficientes que permitan su identificación.

En documentos emitidos por autoridades tributarias, no está permitido el uso de la leyenda “A quien corresponda”. Un oficio o resolución deberá citar el nombre de la persona. En algunos casos puede ser posible que este dato no se conozca, como sucede en el caso del comercio informal. Pero se deben señalar los suficientes datos para ubicar al destinatario. Esta descripción debe ser exhaustiva y plena para no dejar dudas sobre la persona a la que se dirige el escrito.

Así que si te llega uno de estos correos falsos, no te alarmes. No descargues ningún documento ni abras enlaces que vengan en el correo. Elimínalo y bloquea al emisor.